要約: 先週の鉄鋼市場を振り返ると、鉄鋼価格は変動操作の傾向を示し、ほとんどの鉄鋼製品は最初に下落し、その後 30 ~ 50 ポイントの範囲で反発しました。原材料と燃料では、鉄鉱石ドル指数が6ポイント上昇し、鉄スクラップ価格指数が51ポイント上昇し、コークス価格指数が102ポイント下落した。

今週の鉄鋼市場に目を向けると、状況の操作で弱いリバウンドを示し続けると予想されます。主な理由は次のとおりです。まず、マクロ表面の暖かい風が吹いて、一方で中央銀行が準-完全な0.5パーセントポイント、約1.2兆元の長期リリースの合計。一方、不動産への融資は徐々に緩和されており、さらに、米国のイエレン財務長官も米国のトランプから来て、中国に関税を課し、過度のインフレの悪影響をもたらし、信頼を高めることが期待されています。第二に、鋼の在庫が減少し続け、減少が拡大し、ますます多くの場所で、仕様の欠如の現象のいくつかの品種、価格の上昇のいくつかの品種。第三に、技術的な観点から、リバウンドの完成品は終わってはいけません。

各種原材料の状況

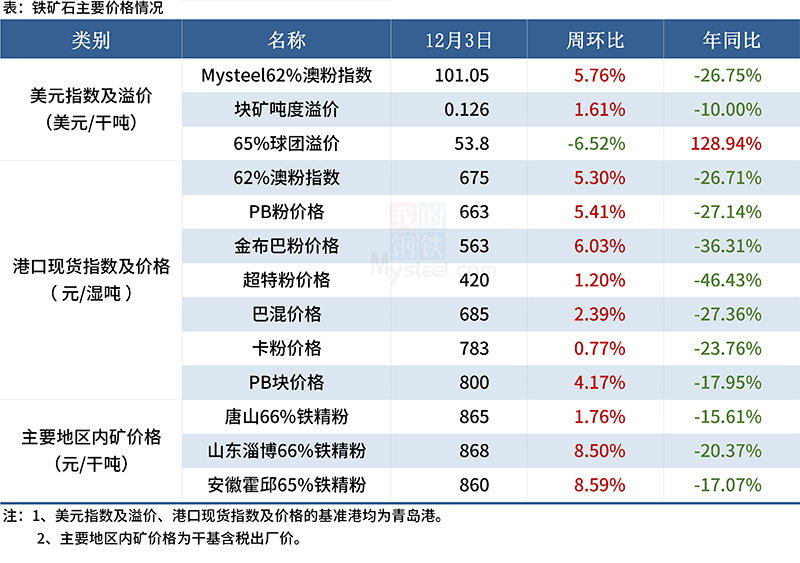

1.鉄鉱石

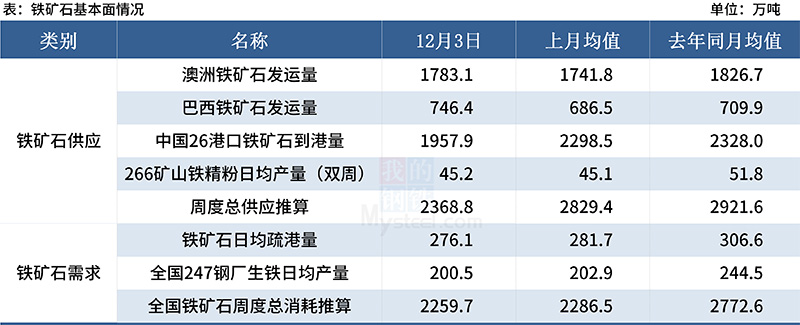

今週、オーストラリアの港湾バースの一部がオーバーホールされた後、オーストラリアの鉱山は年末のインパルスを実行し始め、鉄鉱石の出荷が大幅に増加し、年間で最高水準に達したようです。同時に、国内の鉄鉱石の到着は低水準で急激に回復しました。需要側では、唐山は生産制限を強化し、新しい炉の検査と修理の数を増やしており、溶銑の毎日の平均生産量は今週も減少し続けると予想されています。供給が増えて需要が減り、鉄鉱石の需給ギャップが広がり、港に蓄積される量が増えます。したがって、ファンダメンタルズから見ると、今週の鉄鉱石のスポット価格はわずかに変動し、弱含みで推移しました。しかし、最近の完成品の需要の改善により、鋼材価格は好調に推移し、闇市場をいくらか支えました。したがって、総合すると、今週の鉄鉱石価格は大きな変動に支配される可能性があります。

(2)石炭コークス

(3)スクラップ

最終製品の価格が比較的安定しているため、製鉄所の生産熱はわずかに上昇し、スクラップ鋼の消費はわずかに改善し、市場のセンチメントが高まるにつれて、製鉄所からのスクラップ鋼の到着が大幅に減少し、在庫は減少します。特にショートフロープロセスの製鉄所からのスクラップの量は減少し、調整と増加操作は比較的活発です。長いプロセスは消費が比較的少なく、初期段階でより多くの商品が出荷され、在庫レベルが比較的豊富であり、価格調整に対する様子見の姿勢が強く、スクラップ溶融の継続的な拡大により、現在の鉄の価格は、スクラップ鋼の増加の推進力が不十分であり、利益は限られています。来週のスクラップ価格は狭いレンジ内にとどまると予想される。

(4)ビレット

ビレットの利益は上昇を続け、ビレット市場の取引環境は「緊急」から「穏やか」に変わりました。ビレットの供給が比較的安定している状況下では、下流の圧延機でビレットの需要を解放することは、自然生産の観点から、および配送、港への輸入、直接の先行販売などの要因により困難です。このような状況では、短期的には、鋼ビレットの在庫が減少するか (輸入 Shugang)、地元のリソースは (供給ベースに基づいて) 貯蔵庫を示すことは困難です。市場のセンチメントが変化します。総合的に予想される短期ビレット価格は、狭い範囲の調整を維持し続けています。

各種鋼材の状況

(1) 建設用鋼

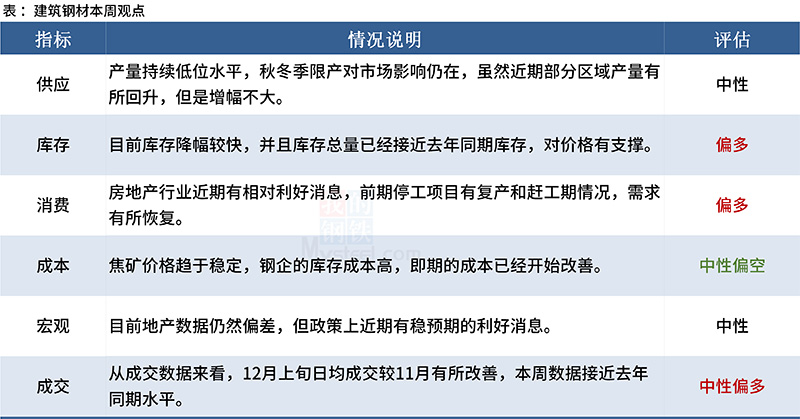

先週の建設用鋼市場のファンダメンタルズは修復を続け、市場の心理は徐々に安定しました。基本的な観点から、建設用鋼の需給が増加し、需要の回復がより明白になり、在庫が大幅に減少し、短期的な需要が現在の状態を維持する場合、今週は同じレベルを下回ると予想されます昨年の期間。これは大きなアドバンテージになることは間違いありません。建設用鋼材の価格は今週も引き続き上昇するが、北部の需要が徐々に停滞し、南部の市場のパフォーマンス、地域の市場価格が分割される可能性があり、修理プロセスの価格差が広がる可能性があります。

(2) 中厚板

中厚板の先週の国内市場を振り返ってみると、全体的な状況は最初は上昇し、次に下降しました。短期的には、主な焦点は次の要因にあります。供給レベル、現在の将来の供給パターンには一定の違いがあります。一方で、生産の再開は12月に存在すると予想されますが、他方では、来年の第1四半期の冬季オリンピックの生産制限は、中皿の生産に一定の影響を与えます。流通リンクでは、プレーンプレートの現在の地域価格差は比較的小さく、資源の流動性は低く、低合金には一定のスペースがあり、中国の北から東へのコスト価格と市場価格は約100元/トンで、南下する主な資源となる。低合金と無地の価格差は、今後補修の傾向を示すものと予想されます。需要側では、年末近くになると季節的な需要が減少する傾向にあり、短期的または価格変動の周期的な変化の結果として、長期的には需要が回復することはありません大幅。統合された予測は、ショック実行の狭い範囲で今週厚板の価格が予想されます。

(3) 冷間および熱間圧延

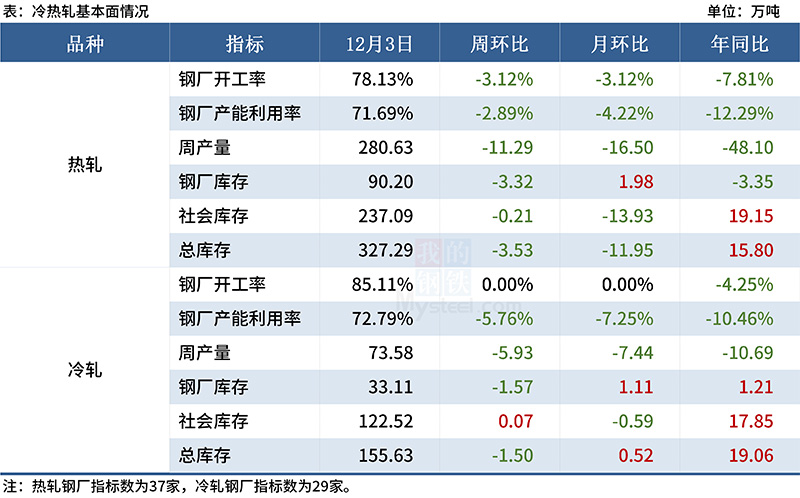

供給の観点から見ると、熱間圧延機の利益は近い将来に明らかに回復しましたが、全体的な生産量は依然として政策によって明らかに抑制されており、全体的な回復速度が遅くなるため、当面は、 12月の全体的な供給量は低いままです。12 月に受け取った製鉄所の注文から、ホットラインの注文に大幅な改善が見られ、ギャップが改善されました。自動車チップの問題、不動産の引きずりによる需要、消費の減少、家電製品の国内生産の減少、市場の在庫などの要因により、コールドラインを効果的に解決できず、鉄鋼の注文ギャップにつながることは困難です。向上。したがって、後の傾向では、コールド システムの圧力は依然としてヒート システムよりも大きくなります。ダウンストリームのフィードバックから、注文は大幅な改善を示しませんでしたが、それ自体の在庫が少なく、状況を配達する必要があるだけです.また、新規受注利益が出る可能性があるので、冬の保管意欲が高まり、投機的消費が改善されます。Mysteel 自身の調査によると、個人消費は 11 月から 12 月にかけて安定すると予想されています。下端からのフィードバックは、建設セクターの資本が引き続き逼迫しており、年末に向けて緩和の兆しを見せていないことを示していますが、他のセクターは12月に補充が予想され、後期利益を確定しています。全体: 需要は一時的に安定しており、供給の増加は明らかではなく、需給はタイトなバランスを示しています。曲げ加工業界全体にとって、下から上へのプレッシャー、現在の低在庫状況、支持される市場への信頼を構築することは困難であり、今週は効果的に検証されるとは予想されず、価格は依然としてショック調整。

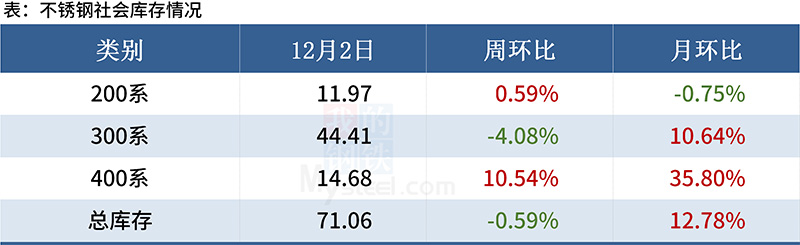

(4) ステンレス鋼

現在、供給は通常か高水準にとどまっているが、需要は弱い。ほとんどの製鉄所は 12 月にまだ注文を受けています。トレーダーと川下株は年末に向けて軽くなってきている。年内に需要が急増する可能性は低く、今週は 304 のスポット価格が不安定で弱いままになると予想されます。現在、鉄鋼の実際の生産量のほとんどが損失に転じており、将来の価格下落も限られています。

投稿時間: Dec-07-2021