詳細は次のとおりです。

1.マクロ

10 月の製造業の需給は弱く、電力供給は依然として逼迫しており、一部の原材料の価格は高水準で上昇しています。不動産の繁栄度は低水準にあり、インフラ投資は活発に開始されると予想され、建設業界全体の拡大は鈍化しています。現在、鉄鋼業は能力削減から能力と生産量の二重管理へと移行し、環境性能評価が低いほど、暖房シーズンの時差生産の割合が高くなります。国は、石炭市場における違法および違法行為を厳しく調査および処理しており、石炭の需給状況は著しく改善されています。

各種原材料の状況

1.鉄鉱石

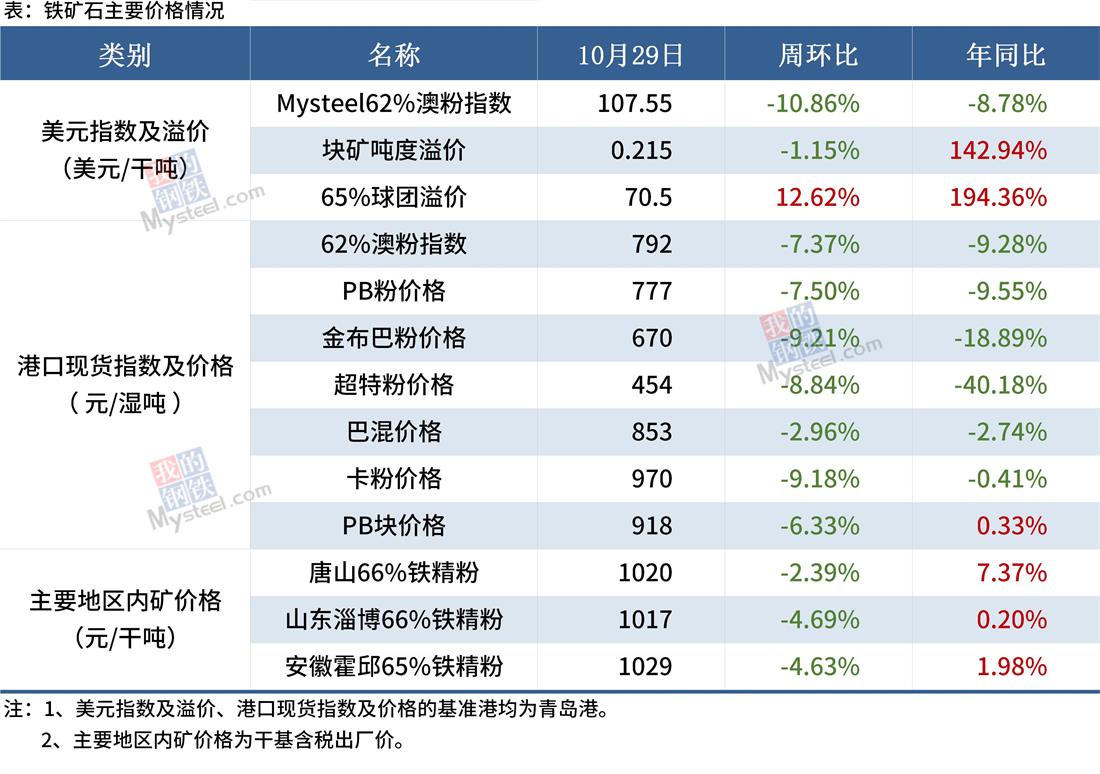

鉄鉱石価格は、需給ギャップの拡大と最近のブラックプライスの下落により、下落を続けました。プレミアム パフォーマンスの 3 つの主要な種類であるペレット鉱石は、塊鉱石よりも強力で、粉末鉱石よりも強力です。65% のペレット プレミアムは、需要と供給のファンダメンタルズを背景に 3 年間で最高に達しました。中国の 45 の港湾ストックは、新記録を更新し続けています。港湾到着の集中供給と港湾縮小により、港湾ストックの蓄積の余地が残されています。鉄鉱石の価格は、過去の同水準の港湾在庫と比較して下落し続けており、リスクを解放する可能性があります。

(2)石炭コークス

(3)スクラップ

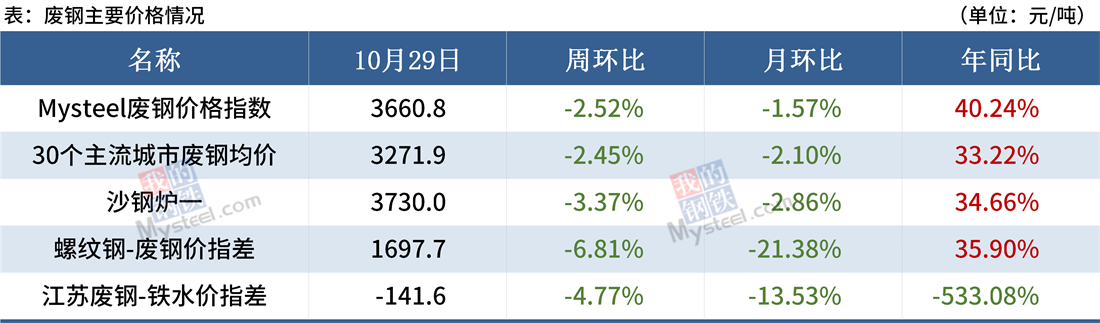

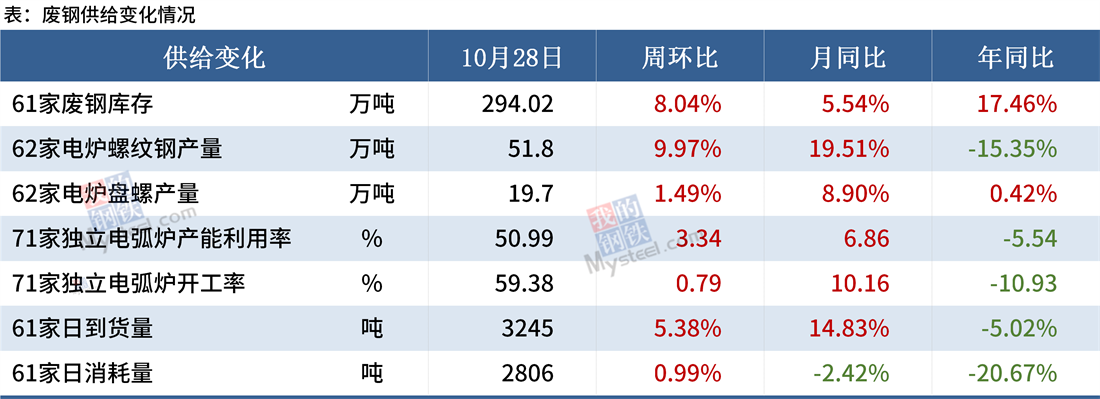

スクラップ差の観点から見ると、スクラップの価格は依然として溶鉄のコストよりも低いです。スクリュースクラップの差とプレートのスクラップ差の観点から、製鉄所の現在の利益は問題ありません。スクラップの需要はまだあります。しかし、近い将来、製鉄所の電力制限は比較的強いままであり、スクラップ鋼の需要は依然として弱いままであり、廃棄物および処理企業も影響を受け、市場全体は需要と供給の両方で弱いパターンにあります.関連品種の低調な運用を考慮して、スクラップ市場の価格は今週も低調に推移すると予想されます。

(4)ビレット

先物市場の影響を受けて、今週のビレット価格は共鳴して下落しました。現在のビレットのコストは高く、価格は急落し、製鉄所のラインのコストを下回り、ビレットは保険価格を実装することを余儀なくされました。予想の観点から、唐山地区の環境保護は強化され、鋼ビレットの出荷は再び減少しましたが、下流の鋼圧延企業は短期的に生産を再開することが期待されています。しかし、鉄鋼圧延の低利益と取引妨害の現在の状況から、生産再開の熱意は大幅に低下する可能性があり、特別な事情がなければ、ビレット工場の価格は再び小額になる可能性を減らし、4900レベルの価格.現在のコスト抑制、下流の需要の弱い状態では、リバウンドの機会があれば、ビレットの価格は迅速に対応し、政策と下流の生産再開、売上高に焦点を当てます。

各種鋼材の状況

(1) 建設用鋼

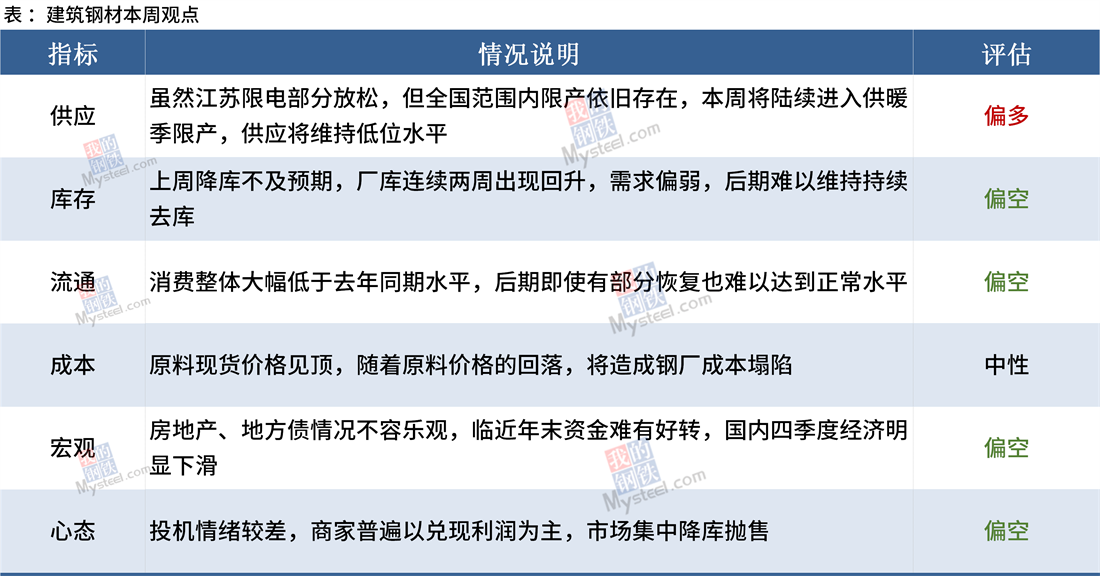

現在、市場全体は需給の二重弱のパターンにある。消費は昨年同期から急激に落ち込み、最近の回復率は予想をはるかに下回っています。ただし、鉄筋のスポット価格はコスト近くまで下落しており、製鉄所のコストが効果的な低下を示さない前に、コストがスポット価格をある程度サポートします。今週の国内スポット価格は引き続き弱いと予想される。

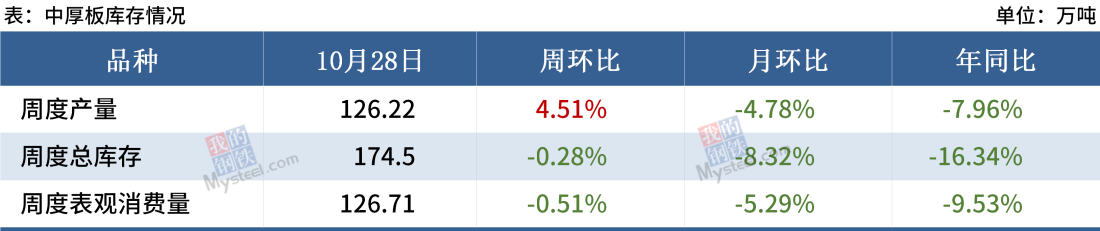

(2) 中厚板

先週の国内プレート市場を振り返ると、全体的な状況は引き続き低下しています。短期的には、主な懸念事項は次の要因です。供給側、先週の全国プレート生産量は回復しましたが、現在の製鉄所の数は修理中は依然として比較的大きく、短期的な回復の可能性は低く、11 月中旬には供給側が大幅に修理されると予想されます。流通リンク、急落のスポット、下落がより活発であることを確認するためのスチール注文。在庫の観点から、生産と保管の削減の影響は非常に明白であり、一部の地域資源は不足しています。需要側では、最近の価格調整が速すぎて端末調達の一部が阻害されていますが、今週ディスクが修理に落ちなくなった場合、取引は改善されると予想されます。統合された期待、今週、プレート価格の底がショックで、回復の余地はほとんどありません。

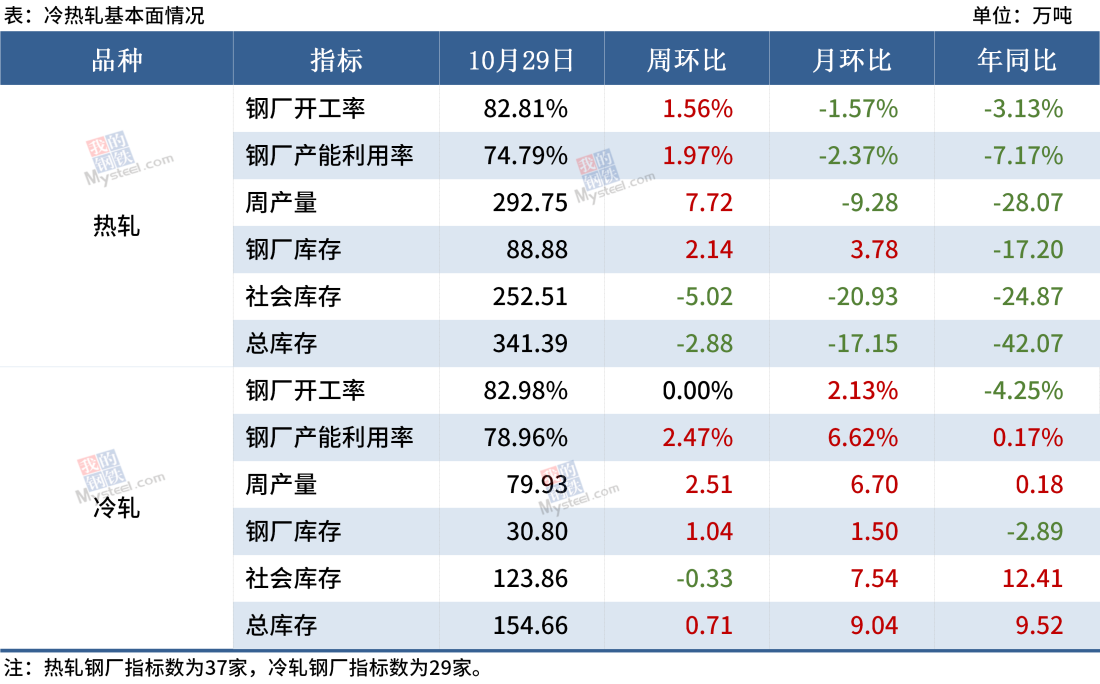

(3) 冷間および熱間圧延

供給の観点から見ると、近い将来、鉄鋼生産が集中的に再開され、生産は明確な回復傾向を示しています。特に冷間圧延設備の稼働率は前月比 6.62% 上昇しています。

一方、需要の観点から見ると、ほとんどの製鉄所は、特に流通側からの受注には一定のプレッシャーがあると述べています。市場からのフィードバックによると、トレーダーの注文コストが高いため、リソースの消化は通常のレベルに比べて大幅に減速し、資本フローの圧力が比較的高くなっているため、社会財務省は在庫削減の状態にありますが、工場財務省の圧力はある程度高まっています。一方、最近の期間の市場の熱意は一般的に機能しており、特に価格が下落した後、市場の様子見の感情は強く、熱間および冷間圧延のターンオーバーのチョウリングは下落を示しました。状況 (-4.8%、-5.2%) 需要と供給の圧力が高まりました。

市場心理の観点からすると、環境の悪化に関連して、トレーダーは倉庫の価格を引き下げることに前向きですが、製鉄所の決済価格をある程度引き下げることを望んでいます。自身のコストに対するプレッシャー。

全体的に、主に市場の悲観論の心理的変動によって短期的に、そして小さな圧力の需要と供給のファンダメンタルズに直面して、今週はコールドロールされたスポット価格の不安定な弱い操作が続くと予想されます。

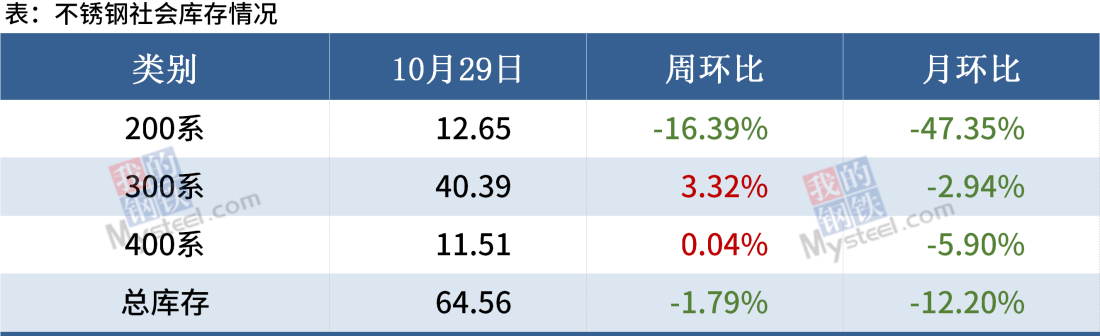

(4) ステンレス鋼

9 月以降、エネルギー消費の二重管理の強化により、ステンレス鋼の生産が圧迫され、一部の原材料価格が上昇し、スポット価格上昇の波の下でさらにコストが上昇しました。11 月の電力配給の緩和により、製鉄所の供給は増加する可能性がありますが、現在の下流の需要は弱く、先週の 300 シリーズの社会的在庫は障壁の兆候であり、今週の 304 スポット価格のボラティリティは弱まると予想されます.

投稿時間: Nov-02-2021