週の概要:

マクロのハイライト: 李克強は減税と手数料減額に関するシンポジウムを主宰しました。商務部とその他の 22 部門は、国内貿易発展のための「第 14 次 5 カ年計画」を発表しました。経済には大きな下方圧力がかかっており、年末には集中的な政策が発表されます。12 月の米国の新規非農業雇用者数は 199,000 人で、2021 年 1 月以来最低でした。今週の米国での最初の失業保険申請の数は、予想よりも多かった。

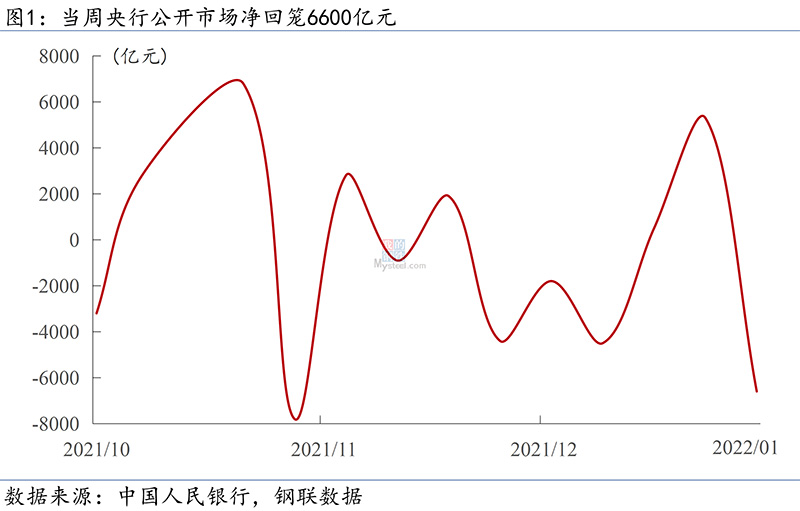

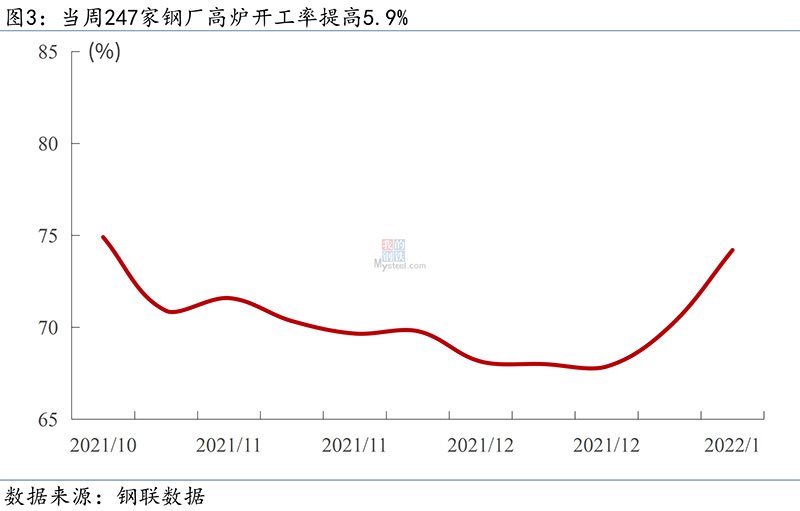

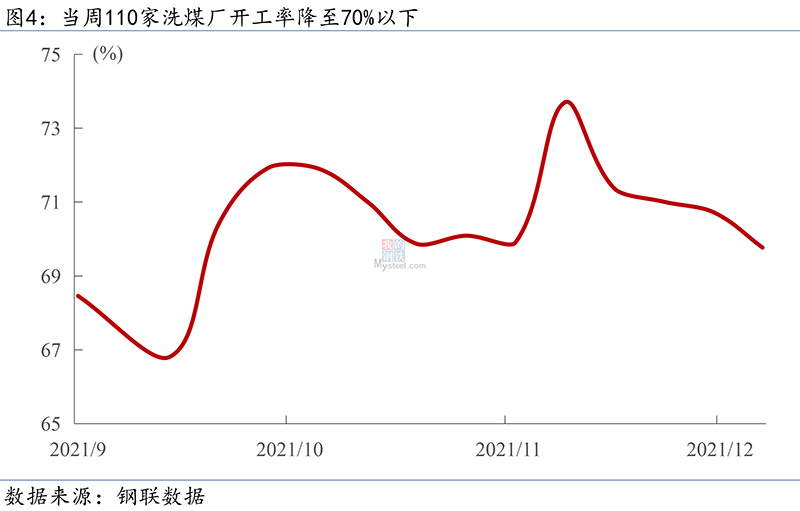

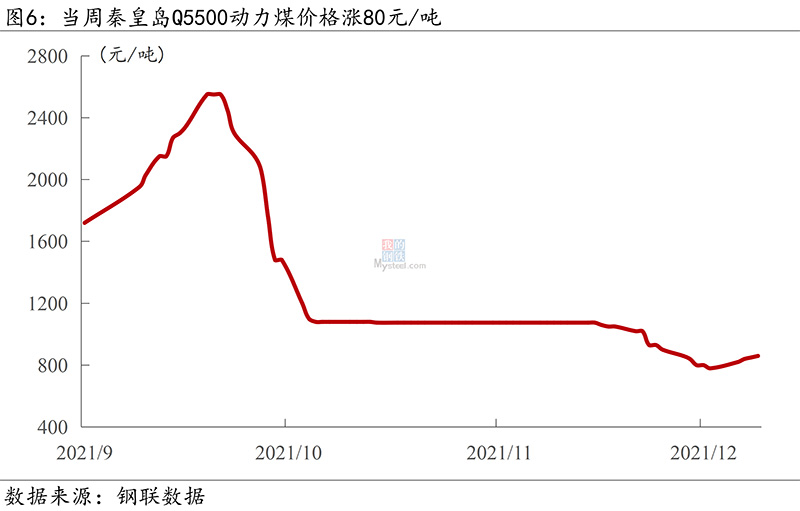

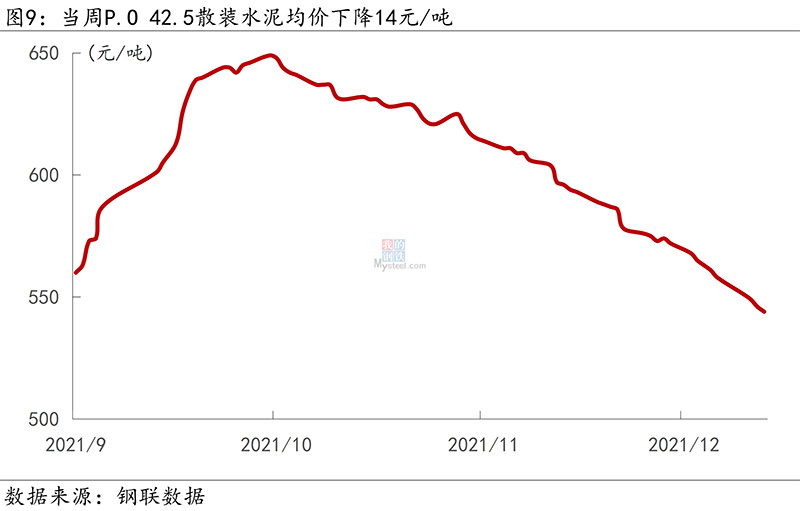

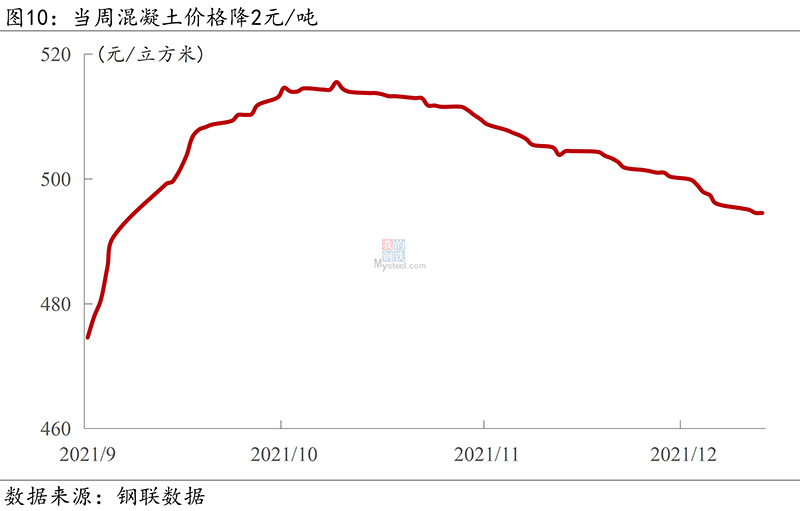

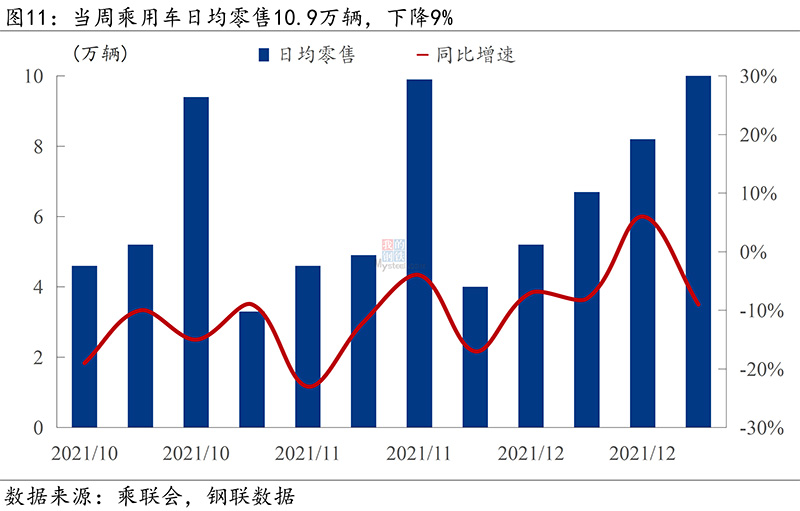

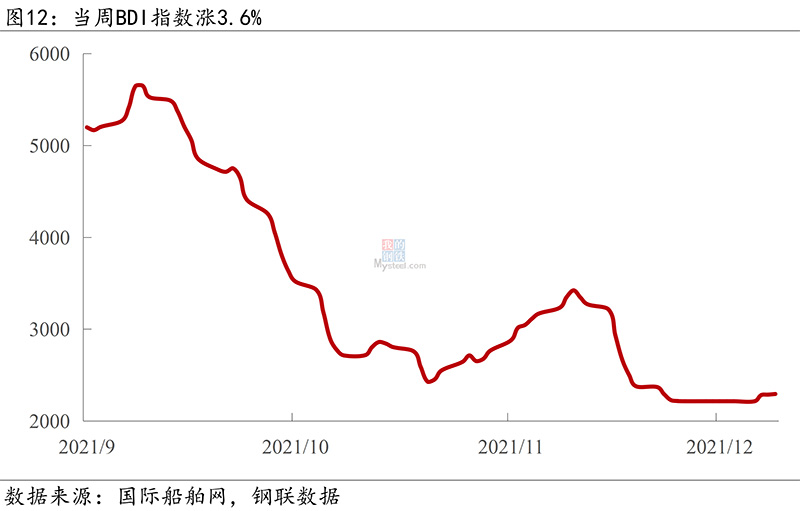

データの追跡: 資金に関しては、中央銀行は 1 週間で 6600 億元を返しました。Mysteel が調査した 247 の高炉の稼働率は 5.9% 上昇し、中国の 110 の選炭工場の稼働率は 70% 未満に低下しました。週の間、鉄鉱石、石炭、鉄筋の価格は上昇しました。電気銅、セメント、コンクリートの価格が下落しました。1 週間の乗用車の 1 日平均小売販売台数は 10 万 9,000 台で、9% 減少しました。BDIは3.6%上昇した。

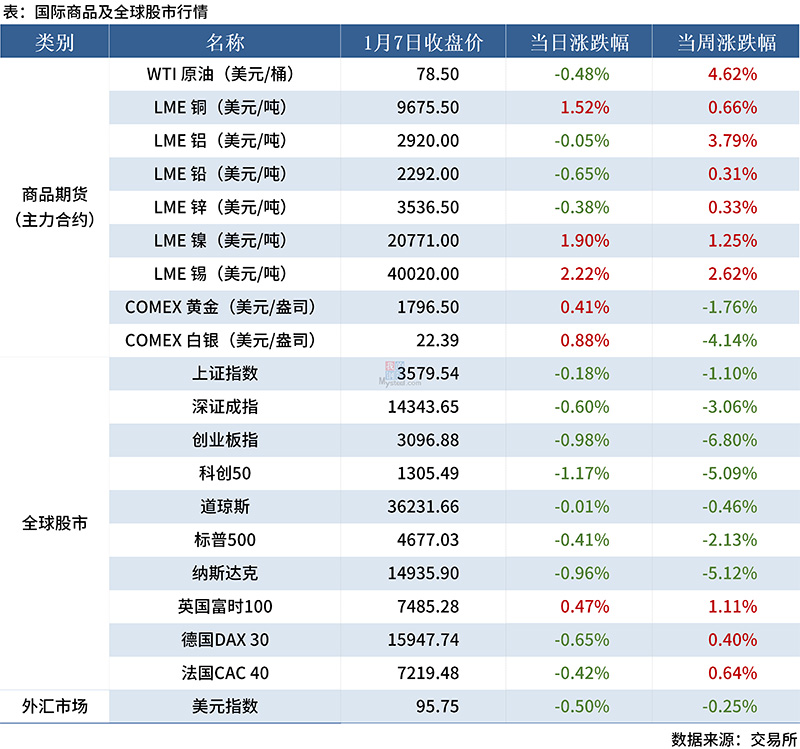

金融市場: 主要な商品先物価格は今週上昇しました。世界の株式市場の中で、中国の株式市場と米国の株式市場は大幅に下落しましたが、ヨーロッパの株式市場は基本的に上昇しました。米ドル指数は 95.75 で、0.25% 下落しました。

1、マクロハイライト

(1)ホットスポットフォーカス

◎李克強総理が減税・手数料減額シンポジウムの議長を務めた。李克強総書記は、経済に対する新たな下押し圧力に直面しているが、引き続き「六つの安定」と「六つの保証」をうまく実行し、経済の必要に応じて減税と手数料の引き下げをさらに強化する必要があると述べた。第1四半期の経済の安定したスタートを確保し、マクロ経済市場を安定させるために、市場の主題。

◎ 商務部など 22 の部門は、国内貿易発展のための「第 14 次 5 カ年計画」を発表しました。2025 年までに、社会消費財の小売総額は約 50 兆元に達するでしょう。卸売と小売、宿泊と飲食の付加価値は約15.7兆元に達した。オンライン小売売上高は約 17 兆元に達しました。第14次5カ年計画では、新エネルギー車の普及と適用を強化し、自動車のアフターマーケットを積極的に発展させます。

◎1月7日付の人民日報は、国家発展改革委員会政策調査室の記事を掲載し、着実な成長をより際立たせ、安定した健全な経済環境を維持すべきだと指摘した。我々は、疫病の予防と抑制及び経済及び社会の発展を調整し、積極的な財政政策と慎重な金融政策を引き続き実施し、クロス・シクリカル政策とカウンター・シクリカル・マクロ・コントロール政策を有機的に組み合わせる。

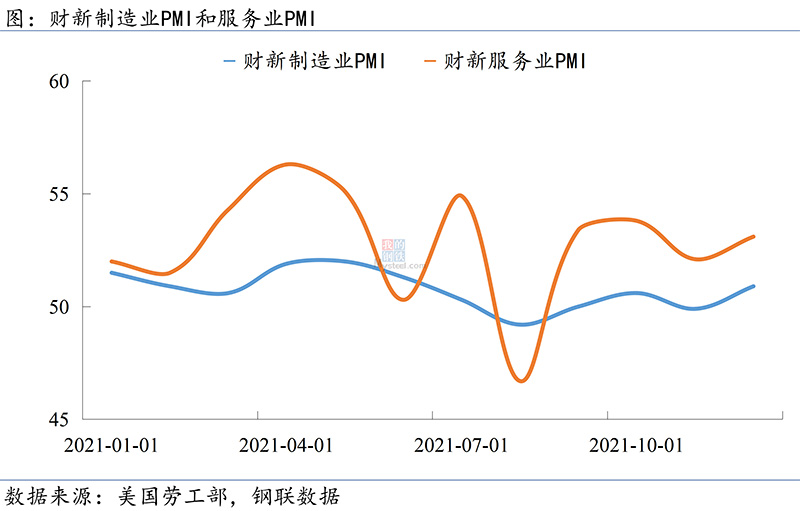

◎ 2021 年 12 月の財新中国の製造業 PMI は 50.9 を記録し、11 月から 1.0 ポイント上昇し、2021 年 7 月以来の高値となった。12 月の中国の財新総合 PMI は 53 で、以前の値は 51.2 でした。

現在、景気には大きな下押し圧力がかかっています。積極的に対応するために、年末に集中的にポリシーが発行されました。まず、内需拡大の方針が徐々に明確になってきました。需要の縮小、供給ショック、期待感の低下という三重の影響で、経済は短期的には下押し圧力に直面している。消費が主な原動力であることを考えると(投資が主要な限界決定要因である)、この政策がなくなるわけではないことは明らかです。現在の状況から、大きな割合を占める自動車、家電、家具、室内装飾品の消費が刺激の焦点になるでしょう。投資に関しては、新しいインフラストラクチャが計画の焦点となっています。しかし、全体として、不動産の減少をヘッジするために使用される主な焦点は、依然として従来のインフラです

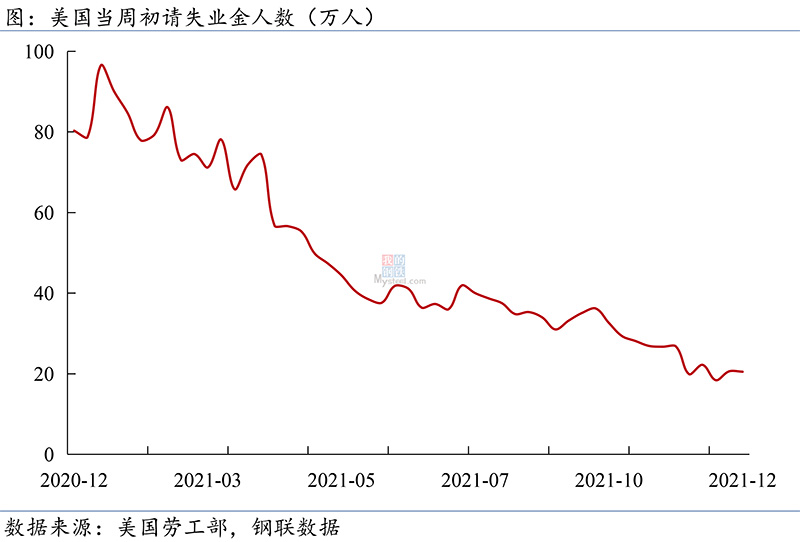

◎米国労働省が発表したデータによると、2021 年 12 月の米国の新規非農業雇用者数は 199000 人で、予想の 400000 人を下回り、2021 年 1 月以来の最低でした。失業率は 3.9% で、市場予想の 4.1% を上回りました。アナリストは、昨年 12 月の米国の失業率は前月比で低下したものの、新しい雇用データは貧弱であると考えています。労働力不足は雇用拡大の大きな制約となりつつあり、米国の労働市場における需要と供給の関係はますます緊張しています。

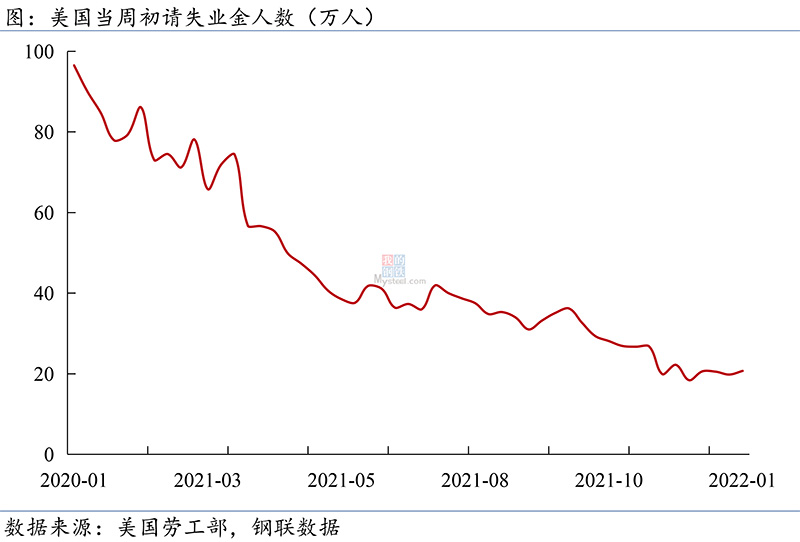

◎1月1日現在、週の失業給付の初回請求件数は20.7万件、19.5万件と予想。失業給付の初回請求件数は先週より増加したものの、50件前後で推移。従業員不足と退職という一般的な状況下で、同社が既存の従業員を維持しているため、ここ数週間で年は低くなっています。しかし、学校や企業が閉鎖され始めると、Omicron の拡散は再び経済に対する人々の懸念を引き起こしました。

(2)主なニュースの概要

◎ 李克強総理は国務院常務会を主宰し、行政許可事項の名簿管理を全面的に実施し、公益企業と人民の運営をより標準化するための措置を展開した。企業の信用リスクの分類管理を実施し、より公平で効果的な監督を推進します。

◎何立峰国家発展改革委員会主任は「内需拡大戦略計画の骨子と第十四次五カ年計画の実行計画を実行し、地方政府の特別債の発行と活用を加速させるべきだ」と書いた。 、インフラ投資を適度に進める。

◎ 中央銀行のデータによると、2021 年 12 月、中央銀行は金融機関向けに中期貸付制度を実施しました。期間は 1 年、金利は 2.95% で、総額は 5,000 億元です。期末の中期融資枠の残高は 45500 億元でした。

◎国務院は、計画に基づいて株式集団建設用地の目的を変更し、市場で取引される市場志向の要因配分の総合改革試験の全体計画を印刷し、配布した。法律による任意補償を前提としています。2023 年までに、土地、労働力、資本、技術などの要素の市場志向の配分の主要なリンクにおいて重要なブレークスルーを達成するよう努めます。

◎ 2022 年 1 月 1 日に RCEP が発効し、中国を含む 10 カ国が正式に義務を履行し始め、世界最大の自由貿易圏の始まりとなり、中国経済にとって好スタートを切った。その中で、中国と日本は初めて二国間自由貿易関係を樹立し、二国間関税譲許協定に達し、歴史的な突破口を達成した。

◎中信証券は、2022年上半期が利下げの窓となるとして、着実な成長政策について10の見通しを立てた。短期、中期、長期の資金調達金利が引き下げられることが期待されます。7日リバースレポ金利、1年MLF金利、1年および5年LPR金利は同時に5BP引き下げられ、それぞれ2.15% / 2.90% / 3.75% / 4.60%になります。 、実体経済の資金調達コストを効果的に削減します。

◎ 2022 年の経済発展に期待して、37 の国内機関のチーフ エコノミストは、一般的に、経済成長を促進するための 3 つの主要な原動力があると考えています。第二に、製造業への投資は引き続き増加すると予想されます。第三に、消費は持ち直しが続くと予想されます。

◎多くの外資系機関が最近発表した2022年の中国の経済見通し報告書は、中国の消費は徐々に回復し、輸出は底堅く推移すると考えている。中国経済に対する楽観的な文脈の中で、外資系機関は引き続き人民元資産をレイアウトし、中国の継続的な開放が引き続き外国資本の流入を引き付けることができると信じており、中国の株式市場には投資機会があります。

◎米国のADP雇用は12月に80.7万人増加し、2021年5月以来最大の増加となった。これまでの53.4万人から40万人増加すると推定されている。これに先立ち、米国の離職者数は過去最高の4.5人に達した11月に100万。

◎2021年12月、米国のイズム製造業PMIは58.7に低下し、昨年1月以来の低水準となり、エコノミストの予想を下回り、前回の値は61.1でした。サブ指標は、需要が安定していることを示していますが、納期と価格の指標は低くなっています。

◎米国労働省のデータによると、2021 年 11 月の米国の離職者数は過去最高の 450 万人に達し、求人数は 10 月に修正された 1,110 万人から 1,060 万人に減少し、現在も減少しています。流行前の値よりもはるかに高い。

◎現地時間1月4日、ポーランドの金融政策委員会は、ポーランド中央銀行の主要金利を1月5日から50ベーシスポイント引き上げて2.25%とする決定を発表。4回目の利上げとなるポーランドでは 4 か月で、ポーランド中央銀行は 2022 年に利上げを発表した最初の国立銀行になりました。

◎ドイツ連邦統計局:2021年のドイツの年間インフレ率は3.1%に上昇し、1993年以来の最高水準に達した

2、データ追跡

(1)資本側

(2)業界データ

(3)

(4)

(5)

(6)

(7)

(8)

(9)

3、金融市場の概要

商品先物では、主要な商品先物の価格がその週に上昇し、その中で原油が4.62%に達して最高値を上げた。世界の株式市場に関しては、中国の株式市場と米国の株式の両方が下落し、宝石指数が最も下落し、6.8% に達しました。外国為替市場では、米ドル指数は 0.25% 下落した 95.75 で取引を終えました。

4、 来週の主要データ

(1)中国が12月のPPIとCPIデータを発表

時間:水曜日(1/12)

コメント: 国家統計局の作業調整によると、2021 年 12 月の CPI と PPI のデータは 1 月 12 日にリリースされる予定です。物価が安定すると、2021 年 12 月の消費者物価指数の前年比伸び率は 2% 程度までわずかに低下する可能性があり、PPI の前年比伸び率は 11% までわずかに低下する可能性があり、年間 GDP 成長率は8%を超えています。さらに、2022 年第 1 四半期の GDP 成長率は 5.3% 以上に達すると予想されています。

(2)来週のキーデータ一覧

投稿時間: Jan-10-2022