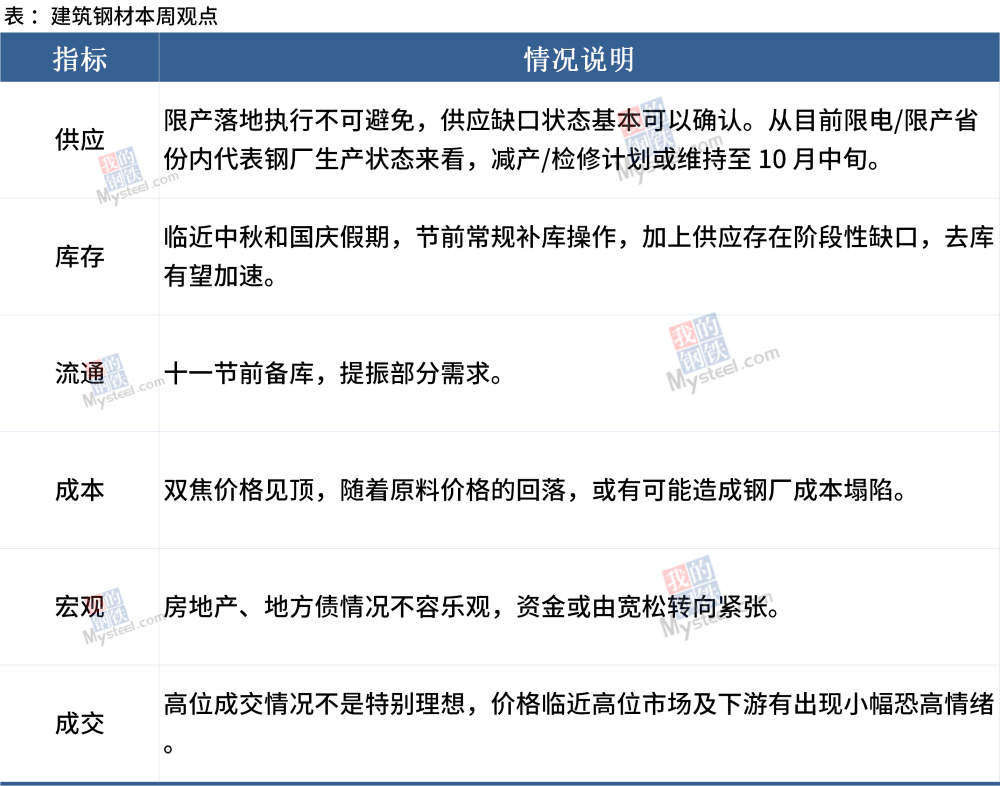

1.マクロ

中秋節の後、世界市場は「スーパー中央銀行週間」を歓迎し、連邦準備制度理事会は 9 月に会合を開催し、日本、英国、トルコの中央銀行も今週金利決定を発表します。市場は別の試練に直面するかもしれません。

各種原材料の状況

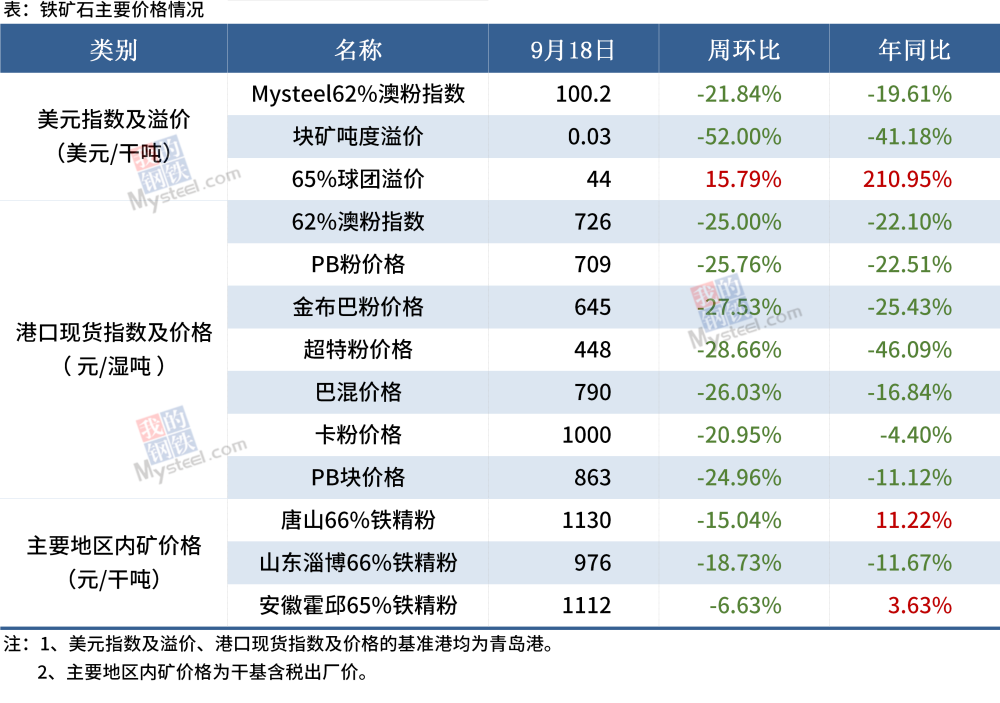

1.鉄鉱石

バースメンテナンスの影響により、今週はオーストラリアとブラジルからの鉄鉱石出荷量が今年の平均レベルまで落ち込むと予想されます。先週初めの台風の影響により、香港への到着も比較的大幅に減少します。需要面では、引き続き全地域で厳しい生産制限が続き、一部地域ではさらに引き締めが行われる可能性があり、需要の弱含みが続く。また、天候の回復に伴い、入港・荷揚げは徐々に通常に戻り、鉄鉱石港の在庫も増加に反映され、鉄鉱石のファンダメンタルズは全体として供給過剰パターンを維持していきます。

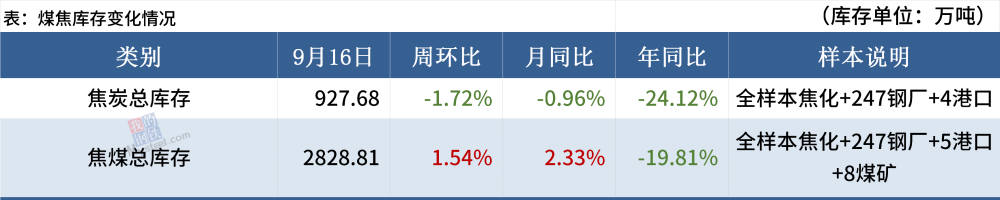

(2)石炭コークス

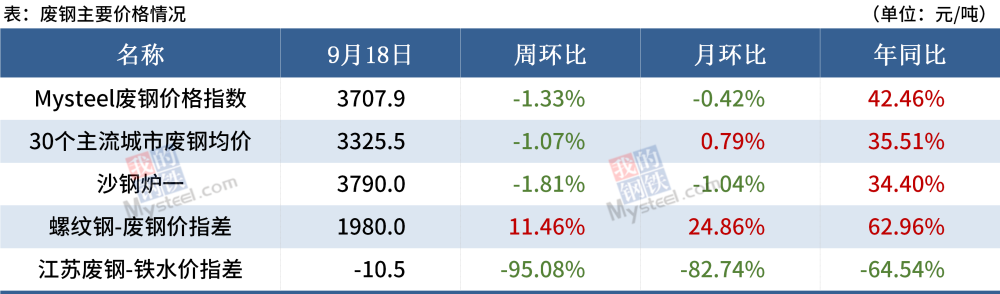

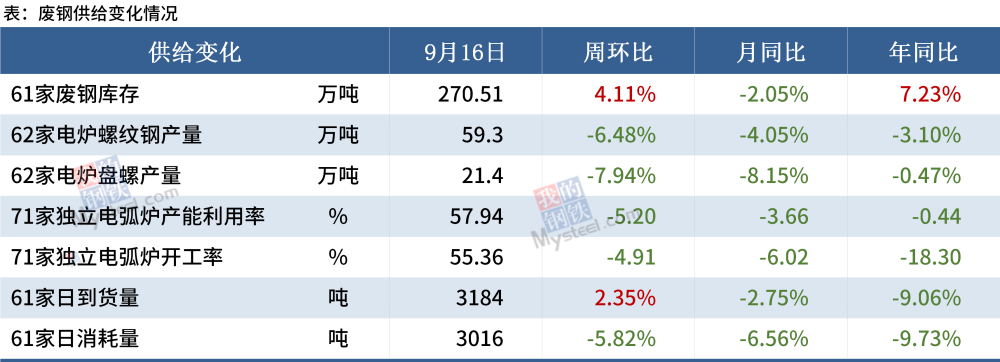

(3)スクラップ

スクラップ差の観点から見ると、スクラップ価格は依然として溶鉄のコストよりも低く、スクラップ価格は高い.スクリュウズ差とプレートウズラ差の観点から、現在、製鉄所は黒字であり、スクラップ需要があるはずである。しかし、生産を制限するための最近の複数の州の措置を考慮して、引き締め続け、一部の南部の州でさえ「二重管理」政策を示し、スクラップ鋼の国内需要の全体的な弱体化につながり、同時に、関連する品種の鉄スクラップ市場の圧力で、鉱石全体の減少。さらに、厳格な環境保護と廃棄物企業の生産による現在の国内資源は、スクラップ市場の供給の一部の影響を軽減するためにわずかに後押しされました。

(4)ビレット

ビレット価格のさらなる上昇に伴い、下流の鉄鋼圧延の利益スペースは引き続き圧迫され、形鋼の1トンの損失は100を超え、納入圧力が引き続き存在し、ビレットの熱意は大幅に低下しました。現在、ビレットの圧力は主に下流の圧延プロセスに集中しており、これにより在庫の低下傾向が鈍化しています。しかし、現在ビレットの供給は低水準にとどまっており、鋼材の価格と取引のリンクは、閉鎖と販売機会のプロセスの頻繁な変動に基づいており、唐山の短期的または環境保護に対する引き締め措置がまだあります。価格にはまだある程度のサポートがあります。

各種鋼材の状況

(1) 建設用鋼

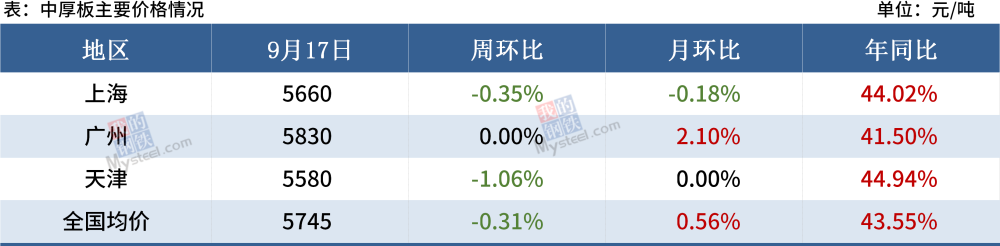

(2) 中厚板

中型プレートの生産は先週わずかに増加しましたが、全体的にはまだ低いレベルにあり、江蘇省の生産上の制約により、短期的な生産は引き続き減少すると予想されます。最近、南北の価格差が開き、南中国は東中国、北中国より強い。しかし、コストの測定から、現在の価格差は北の資源を南の資源を支えるにはまだ十分ではありません。今週の市場のパフォーマンスは、下流の調達の進行が遅いですが、2 つのセクションが近づくと、下流は補充のラウンドに直面します。

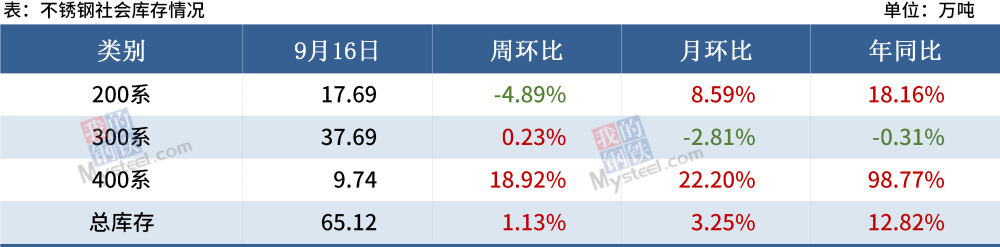

(4) ステンレス鋼

供給期待の低下は、依然として日常茶飯事です。このラウンドの価格上昇は、生産制限からエネルギー消費を制御するための主な原動力です。つまり、一部の企業の生産能力と生産量は実際には通常の生産をサポートできる電力配給によるものですが、生産は停止する必要がありました。エネルギー消費制御。一般的には、現時点では供給の減少が予想されることが依然として主要なテーマであり、9 月の生産制限は実際には長期的な供給に影響を与える可能性があり、社会的在庫が障壁となっている現在の状況では、在庫が適切に消化された後、長期的な需要と供給の対立は、現在のものよりもさらに顕著になるでしょう。

下流のステンレス鋼需要の最近の弱さ、国内インフラ投資の弱さ、製造業の限られた回復、国内外の需要サポートの弱体化を反映して、国内消費と輸出注文の減少の加速。また、価格上昇後、ステンレス鋼の経済はさらに弱体化しており、他の材料に置き換わる可能性に直面しています。

投稿時間: Sep-24-2021