まとめ: 先週の鋼材市況を振り返ると、鋼材価格は変動操作の傾向が見られました。ほとんどの鉄鋼製品は最初に上昇し、その後 30 ポイントの範囲で下落しました。原材料は、鉄鉱石ドル指数が4ポイント上昇、鉄スクラップ価格指数が64ポイント上昇、コークス価格指数が94ポイント下落した。今週の鉄鋼市場に目を向けると、状況は不安定な状態が続くと予想されます。主な理由は次のとおりです。まず、中央経済会議が 2022 年を安定年に設定することを決定しました。一方では、現在および今後の経済へのより大きな下向きの圧力を強調し、他方では、2022年の全体的な経済状況または着実な進歩を示しています。第二に、鉄鋼生産量が前月比でわずかに増加し、在庫の減少が縮小し、鉄鋼価格を支える力が弱まりました。第三に、今週は連邦準備制度理事会と欧州中央銀行の会議時間枠であり、2201 契約もゲーム ステージの前に配信月に長くて空です。

1.マクロ

2022 年の経済活動は、着実に前進し、着実な進歩を遂げ、積極的な財政政策と慎重な金融政策を引き続き実施し、適切に進められたインフラ投資を行い、都市計画を通じて不動産産業の健全なサイクルと健全な発展を促進することを必要とします。方針、スポーツに従事しない「炭素削減」。現在、中国の実体経済の資金需要は弱く、消費と投資は不十分であり、対外貿易輸出は急速な成長を維持し、マクロ政策は温和である。

各種原材料の状況

1.鉄鉱石

今週の時点で、鉄鉱石の出荷と香港への到着は、出荷計画と出荷リズムに従って減少しています。しかし、唐山での生産制限が解除され、他の地域での高炉の生産が再開される予定であるため、溶銑生産量はある程度増加しますが、溶銑生産量の増加は、環境保護、港湾ストックの下で制限されます積み上げの傾向は変わらず、需給ギャップは依然として緩く、価格は引き続き軟調。

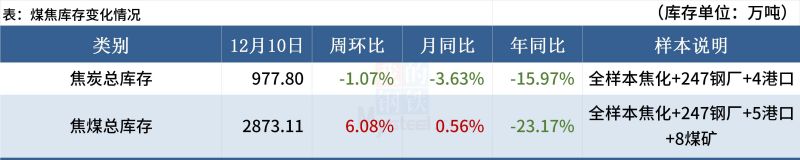

(2)石炭コークス

(3)スクラップ

心の状態が慎重になる傾向がある後、完成品市場の継続的な上昇は、オフシーズンのその後の到来と相まって、冬の貯蔵は大きな圧力、短期的または衝撃的なコールバックをもたらします。スクリュウズ差とプレートウズラ差の観点から、現在の製鉄所はまだ一定の利益を上げていますが、中国北部の冬季の生産制限やエネルギー消費の二重管理などの要因を考慮すると、スクラップ鋼の需要は明らかに改善されていません。 ;鉄くずの差の観点から見ると、現在の鉄くずの価格はすでに溶鉄のコストを上回っており、スクラップの経済的利益は低下しており、プロセスが長いためスクラップの購入意欲は弱い。また、スクラップ価格は前年比で他の商品と比較して高水準で推移しており、下落のリスクがあります。総合的な判断によると、スクラップ価格は今週、やや弱含みで変動すると予想されます。

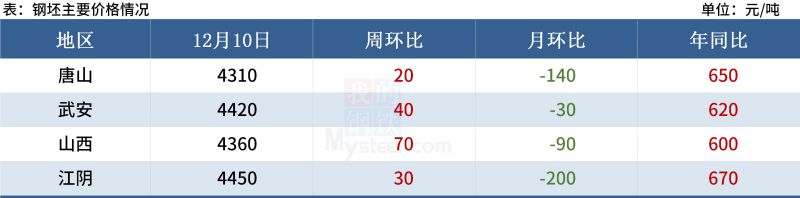

(4)ビレット

ビレットの利益が減速し、コスト削減から価格の反発までの要因が発生します。唐山地区の環境保護は頻繁に生産を制限し、需要と供給が二重に弱い状況であり、価格の反発は主に先物市場によって導かれます。現在の市場の観点から、ビレット供給の継続的かつ困難なリリースに基づいて、下流の製鉄所の操業環境の下で、工場内の完成品の在庫は引き続き減少し、ほとんどの廃止された工場の低在庫状況すでに品種や仕様の不足という現象が発生しており、生産再開と再入荷の感情が顕著になり、鋼の圧延コストの削減は生産と販売の利益の明らかな増加につながります。また、港に到着する輸入鋼ビレットの量が減少する傾向が明らかであるか、港を浚渫する状況が継続的に維持されるため、ビレット価格は価格の原動力の再開の下段にある.しかし、足元の市況から、相対的に悲観的な見方が強まり、ビレット価格の影響はある程度上向きにとどまった。総合的な短期ビレット価格の予想は、「ボトムサポート、限られた上昇」の状況を反映しています。

各種鋼材の状況

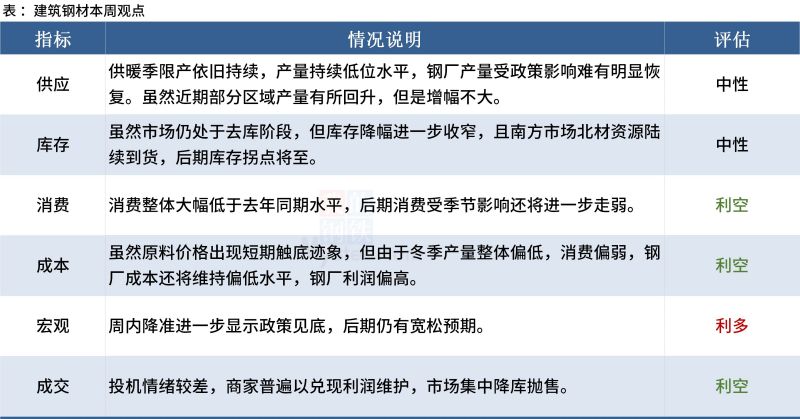

(1) 建設用鋼

今週は、製鉄所の利益が回復し、電力の再開が増加しましたが、冬季オリンピックと秋冬の生産制限により、出力回復の余地は限られていますが、供給側はあまり変化しにくいかもしれません。時間サイクル的には、天候が冷え込み春節が近づくにつれ、需要の弱体化傾向はなかなか変わりません。しかし、11月から現在までの全国の取引状況を見ると、全体の需要口調のパフォーマンスはしっかりとリードしています。北部地域は最近冷却の影響を受けましたが、南部地域のこの段階での主な需要として、短期的な天候はまだ建設現場に影響を与えず、全体的な需要は来週または維持されます。現在、冬季貯蔵の段階に入り、中国東部と南部の需要の主要地域は徐々にサイト完成の割合を増やし、ターミナルの実際は改善する必要がありません。したがって、鉄筋の価格は、今週の国内の建設用鋼材の価格と相まって、一定レベルのサポートの下でレジスタンスを持っているか、主に弱いショックになります。

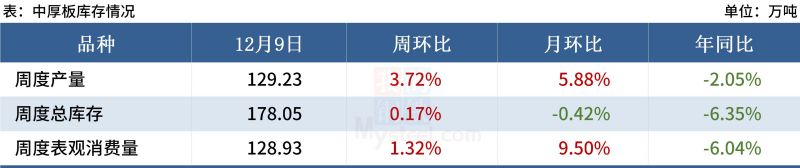

(2) 中厚板

供給面では、北製鉄所が近いうちに次々と生産を再開している。華東では増産が主因で、全国の中皿の生産量は低水準の回復傾向を示している。短期生産高には、まだ少し上昇の余地があると予想されます。流通では、通常のプレートの注文の競争は比較的激しく、市場の投機の需要は低く、製鉄所が価格を奪って注文を奪う現象は明らかであり、低合金の圧力は小さく、現在、一般的なプレートとの大きな価格差を維持しています。ボード;需要側では、全体的な需要が落ち込んでおり、いくつかの地域の公衆衛生イベントの影響が加わり、下流では倉庫が閉鎖されており、短期的には大幅な改善は期待されていません.統合予測、今週プレート価格弱い操作。

(3) 冷間および熱間圧延

供給面では熱間圧延と冷間圧延の短期生産量が底を打っており、特に熱間圧延と冷間圧延の生産量は12月に290万トン/週程度の水準に戻ると予想されています。オーバーホールの完了、熱間圧延機の現在の利益により、市場全体では、生産の期待の強い再開だけでなく、来年の生産基盤を確保しています。需要の観点から見ると、短期的な消費は維持する必要がありますが、今年は早い休暇の予想があり、チェーン全体にとって、短期的な消費には目立った明るいスポットはありません。さらに、1 月の注文の製鉄所は依然として貧弱であると予想され、ボトムアップからの短期的な圧力、注文と長期的な調整の問題は依然としてスポットエンドを悩ませている最も明白な問題であり、その需要は依然として減少すると予想されています。一方、市場資源の観点からは、ほとんどの製鉄所が受注へのプレッシャーにさらされているため、12月になると、受注した製鉄所は受注に応じるために価格を引き下げ、出荷のみを交渉するという行動が見られました。スポット市場価格を下回ると、市場の現在の価格を下回るリソースコストがあります。一方、鉄鋼生産の回復に伴い、市場は徐々に商品の量を増やし、市場の圧力が徐々に反映されます。したがって、全体として、需要と供給の圧力は徐々に圧力を受けており、同時に販売量が増加し、商人は現金化を望んでおり、12月には低価格の資源が市場、ホットスポットとコールドスポットに流れています。価格は引き続き低迷すると予想されます。

(4) ステンレス鋼

現在、全体的なステンレス鋼の需要は依然として改善の兆しを見せておらず、全体的な在庫はより高いレベルにあり、市場の感情は依然として悲観論に支配されていますが、市場は製鉄所の生産削減のニュースによって刺激される可能性があります、主に取引条件の変化を懸念して、304 のスポット価格は今週不安定になると予想されます。

投稿時間: Dec-14-2021