1. マクロ的に見ると、下半期は国内景気の下押し圧力が強まり、工業経済は需給ともに弱含み、不動産市況は冷え込み、インフラ投資は弱含み、製造業投資は低迷セクターはまだ回復傾向にあり、地方での疫病の発生は消費を引き下げ、輸出の伸びはわずかに鈍化しました。連邦準備制度理事会の流動性の引き締めは、流行の影響に加えて、最近の国際原油、ベースメタル価格が大幅に下落した、強いドルをサポートすると予想されます。商品インフレの最高点は現在、経済は四半期ごとに減速しており、中国のマクロ政策はクロスサイクル規制を強化する

2.原材料の条件 (1)鉄鉱石

今週、鉄鉱石の供給が大幅に増加し、需要が制約された生産の影響が引き続き減少したため、製鉄所は依然としてスペースを確保することが期待され、トレーダーは引き続き資源を蓄積し、供給過剰と需要過剰のパターンを逆転させることは困難です。鉄鉱石価格はさらに下落する余地がある

先週の先物市場によるビレット価格は大幅に下落し、価格が下落し、鉄鋼生産が圧延され、価格の在庫が蓄積されなくなりました。ただし、時間ノードの観点から、予想される価格上昇の基本的な側面は強力であり、原動力は主に下流の鋼鉄圧延リンクにあります。現在、完成品の在庫が多い本社工場を除いて、ほとんどの完成品は在庫切れで規格外であり、ポストプロダクション期間に注文がいっぱいです。現在のビレット素材価格からすると、即席圧延の利益は150以上。もちろん、在庫の観点からは、年間の最高点に近い下の圧延機在庫、生産の再開は完全に準備が整っていると予想され、短い期間の始まりは消化工場の在庫を優先し、ビレット価格には抵抗があります。とりわけ、短期的にはビレットの価格は上昇の勢いがありますが、上昇または在庫抵抗の解放からです。

供給:ホットコイルの修理は維持され続けているため、出力に変化の余地はほとんどなく、318~321万トン/週を維持すると予想されます。需要: Mysteel の調査結果の下流では、冷間圧延された社会的在庫は、小規模で短期的なコールド システムの販売を維持しました。しかし、民間の冷間圧延機の場合、ピックアップ率が低く、利益の価値がより明らかに圧縮されており、圧力を緩和するために後期にいくらかの削減があります。他業種では建設機械が9月に受注持ち直し、大型トラックが在庫消化のスピードが依然として鈍く、受注が減少傾向にありサポート力は低調。後期には、エンジニアリングの注文が不足することはなく、企業はあえてやみくもに注文することはありません。主な理由は、利益と資本の制約がより明白になることです。したがって、鉄骨構造の消費が回復する余地は限られています。インフラ業界では、現在、前月比で反発していますが、昨年に比べて依然として下落しています。カウンターシクリカルな業界では、短期的なサポートのみが表示され、増加スペースは比較的限られています。輸出側では、製鉄所のフィードバック、8 月の注文は 7 月よりも少なくなり、輸出注文は減少を示すでしょう (サドル、ベン、メイ)。ただし、現在の外観では、第 3 四半期末から第 4 四半期にかけての製鉄所での削減が予想されるため、予想される生産削減またはゆっくりと市場に反映されます。在庫: 最近の製鉄所の圧力が反映されていない、製鉄所または通常の転送を維持する、工場は在庫調整の 950-980,000 トンのレベルを維持します。必要なだけの消費の減少、一般的な注文、お金の不足、低利益の実施、インフラストラクチャとインフラストラクチャ プロジェクトがありますが、現在の力不足は引き続き上昇すると予想されます。要約すると、今週の熱間および冷間圧延の価格は、基本的な出荷指向の操作の終わりである衝撃的な様子見操作になるでしょう。

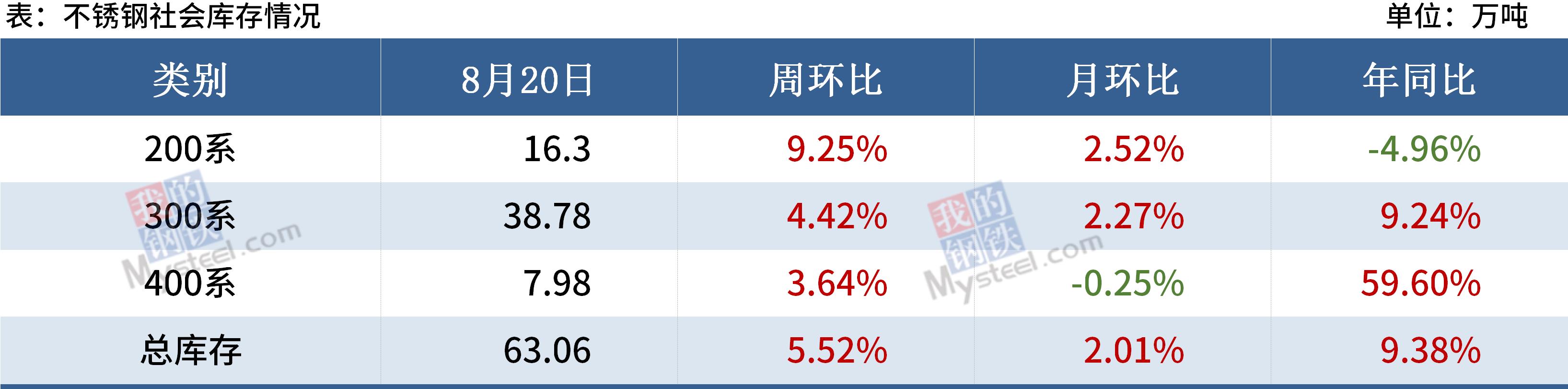

9.ステンレス鋼

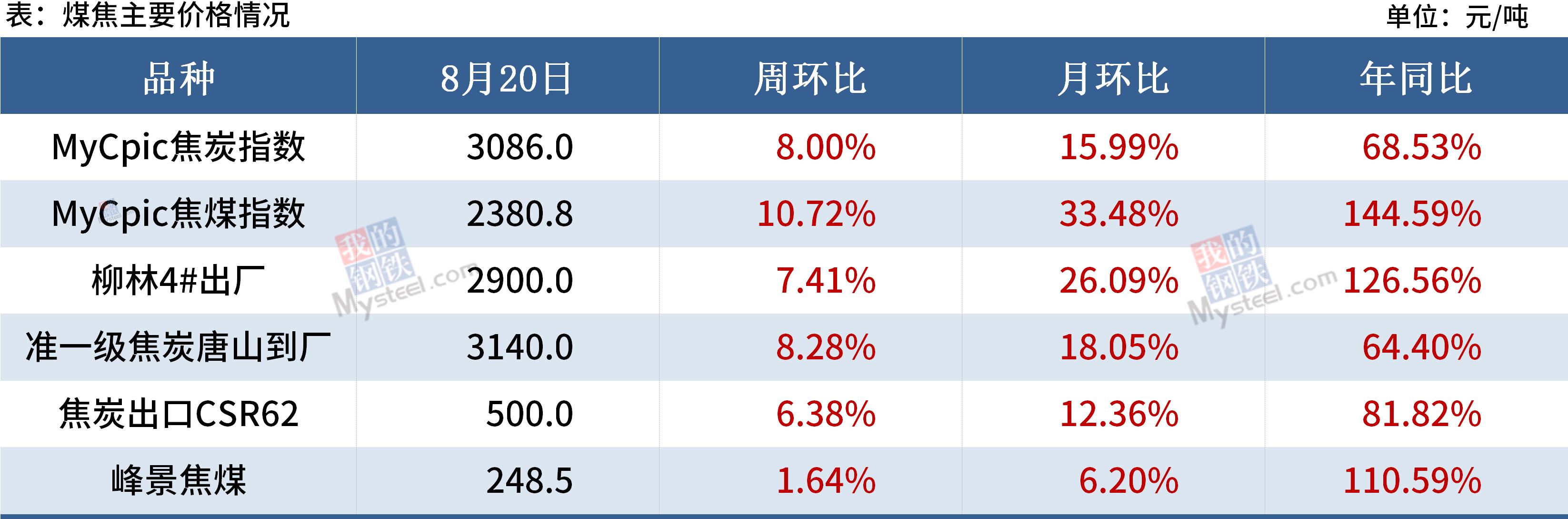

3.コールコークス

[原料炭について] 今週の石炭生産はゆっくりと回復すると予想されます。炭鉱での過剰生産の厳格な禁止を前提にすると、原料炭の供給量が大幅に増加することは難しい。近い将来、供給は逼迫したままになると予想されます。モンゴルでの流行状況が繰り返され、税関を通過する車両の数が減少し、後期にはまだ不確実性があり、輸入の増加は限られています。コークス工場の操業開始は今週わずかに減少すると予想されるが、需要の減少は当面の供給不足を補うものではなく、下流のコークス企業と製鉄所からのコークス炭の在庫は依然として減少傾向にある;価格は依然として上昇すると予想されており、石炭価格は今週も高値を維持するでしょう。

[コークスに関して] それ自体の需要と供給に加えて、コークスの台頭の最も重要な理由はコスト主導です。コークス自体の需給は逼迫しており、需給ともに低下が予想されます。環境保護による供給端での生産量の減少とコークス炭の購入圧力により、コークス企業の増産が制限され、下流の製鉄所でも粗鋼生産量の減少に関連して需要が減少し続けていますが、製鉄所は在庫も比較的早く消費されており、近いうちに在庫を減らしている状態です。さらに、原料炭の価格が急激に上昇し、コストが原料企業の利益を深刻に侵食しており、近い将来、コークスは生産コストの圧力の移転を増加させ続け、今日はコークスの第6ラウンドがあり、すぐに実装できます。

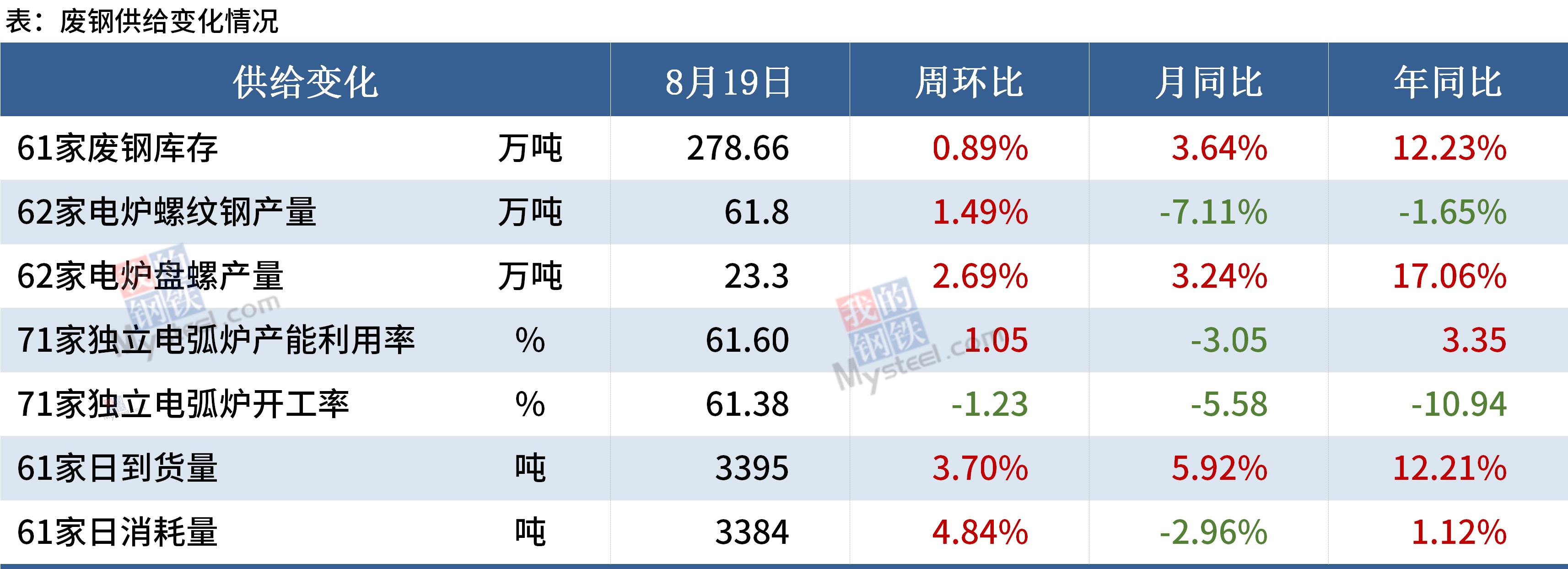

4.スクラップ

現在、電気炉の利益はわずかに縮小したものの、地元の製鉄所におけるスクラップ鋼の需要は依然として差別化されていますが、全体的な業績は依然としてかなりのものです。スクラップの価格は溶銑のコストよりもわずかに低く、スクラップの費用対効果は低下しています。さらに、完成品は金曜日に下落し、市場は反発しましたが、オフシーズンの出荷はスムーズではなく、価格の反発または制限、スクラップ価格のサポートまたは制限されます。溶鉄のコストがさらに下がることを考えると、今週は国内のスクラップ市場の価格が支配的であると予想されます。

5.鋼ビレット

6.すべての種類の鋼構造鋼

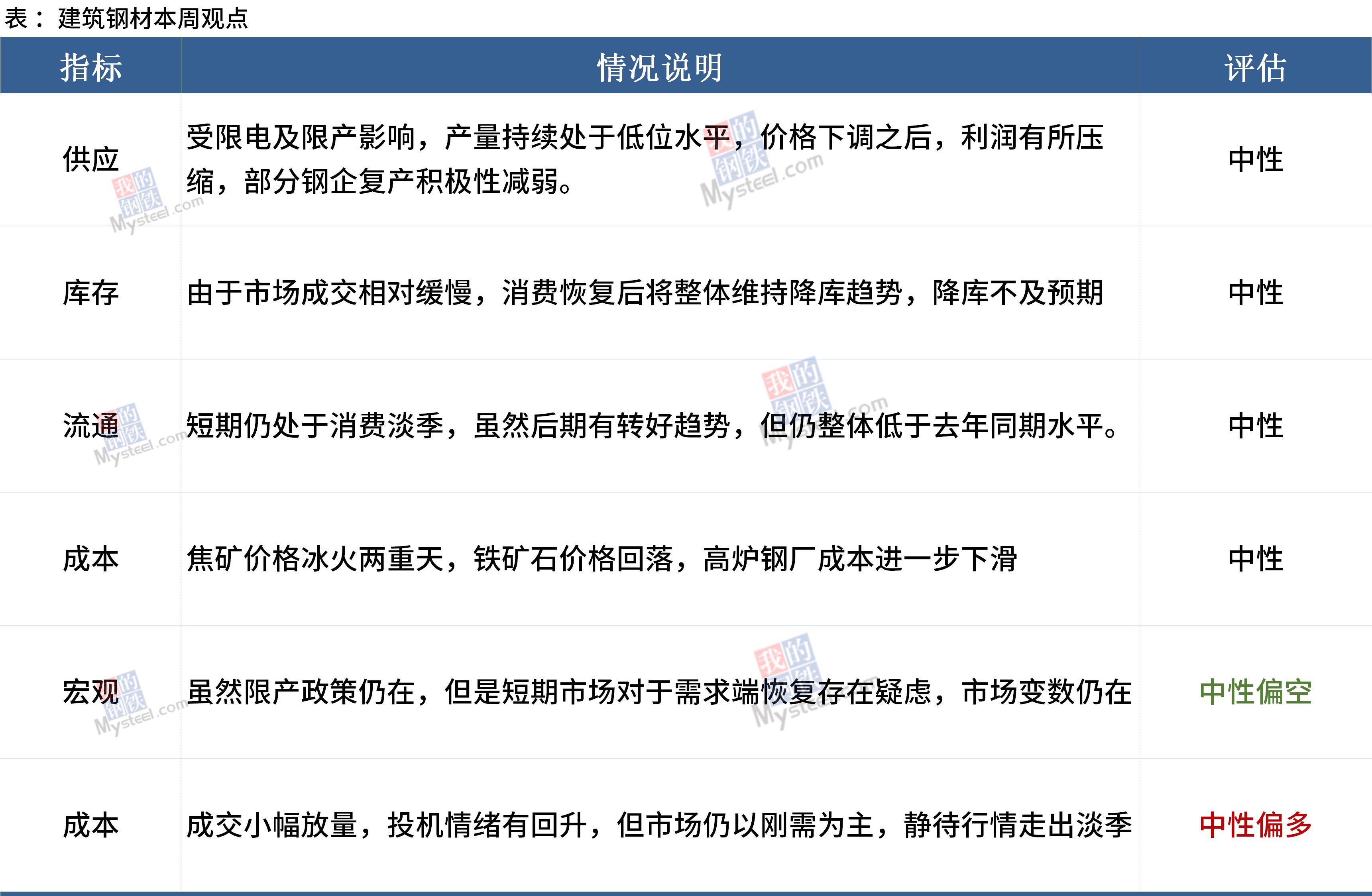

先週のマクロおよび不動産データから、下流の需要はまだ大幅に改善されておらず、需要開始の期待は大幅に改善されておらず、さらには悪化しているため、市場の考え方を調整する必要があります.短期的には、鉄鉱石、石炭、需要などの要因が共同で建設用鋼の価格動向に影響を与えます。市場は引き続き小規模な倉庫である可能性があり、需要の回復とリリースプロセスを待ち続け、今週の建設用鋼の価格は予想されます様子見の調整となりますので、ショック範囲の狭い操作となります。

7.中皿

先週の国内厚板市場を思い出すと、全体的な状況は弱まり続けています。短期的には、主な懸念事項は次の要因です。一部の製鉄所ではメンテナンス計画が遅れており、将来的には中厚板の生産量がわずかに増加する可能性があります。流通では、北の製鉄所の単一交渉価格が高く、南と北の価格差が縮小しているため、注文の需要が大幅に減少し、その結果、最近の市場入荷量が減少し、増加しています社会的プールの資金は比較的小さく、蓄積された在庫の圧力を軽減しています。需要サイドでは、今回の中皿価格の大幅な調整で投機需要が落ち込み、下流調達のペースが鈍化し、一部需要が抑制されたが、金曜日の市況から、スポットが安定した後、今週の需要はある程度排出されます。統合された予測、今週、需要と供給のプレートは 2 倍の増加、価格、またはショックを実行し続けます。

8.冷間・熱間圧延

しかし、現在、末端企業の在庫は低水準にあり、下流での補充のリズムに注意が払われている。また、304の生産利益の即時計算は大幅に縮小し、高ニッケル鉄プロセスの即時利益は損失に突入しました。コスト面でいくらかのサポートがあります。青山が上昇を試みた後、市場の取引パフォーマンスを観察すると、今週は 304 の価格が狭い範囲内で動くと予想されます。

投稿時間: 2021 年 8 月 26 日